Les actualités fiscales de janvier 2026

Nous souhaitons vous informer des nouvelles mesures fiscales importantes susceptibles d’avoir un impact direct sur vos pratiques et vos opérations.

Levée du moratoire sur les pénalités pour défaut de déclarer des honoraires de service – Secteur du camionnage

Augmentation en 2026 des plafonds de déduction des frais d’automobile et des taux des avantages relatifs à l’utilisation d’une automobile

Congé temporaire de cotisation au fonds des services de santé (FSS) relatif aux secteurs de l’agriculture, de la foresterie et de la pêche

Levée du moratoire sur les pénalités pour défaut de déclarer des honoraires de service – Secteur du camionnage

Historique

La déclaration des honoraires de service (DHS) est une exigence législative. Pour respecter la loi, les entreprises et organisations doivent déclarer les sommes payées à d’autres entreprises pour des services rendus. Ces paiements qui dépassent 500 $ au cours d'une année civile doivent être déclarés à l’Agence du revenu du Canada (ARC) sur le formulaire prescrit, habituellement le feuillet T4A.

En 2011, l’ARC a instauré un moratoire sur les pénalités afin de donner aux entreprises et aux organisations le temps de se familiariser avec l’exigence de DHS et d’adopter les pratiques nécessaires pour s’y conformer.

Qui est concerné par la levée du moratoire?

Sont visés par cette levée, les entreprises de camionnage qui paient pour des services, dont la valeur est supérieure à 500 $ au cours d’une année civile, à une société privée sous contrôle canadien (SPCC) du secteur du camionnage.

*L’ARC considère qu’une entreprise est en activité dans le secteur du camionnage si sa principale source de revenus (plus de 50 %) provient des activités de camionnage.

Conformité et pénalités en cas de non-respect des exigences de déclaration

Les entreprises visées devront déclarer ces paiements à l’ARC en inscrivant à la case 048, Honoraires ou autres sommes pour services rendus du feuillet T4A, les sommes qu’elles ont versées à chaque société privée sous contrôle canadien dans le secteur du camionnage au cours de l’année civile 2025. Ces feuillets devront être transmis à l’ARC au plus tard le 28 février 2026.

Les entreprises visées devront également déclarer ces paiements à Revenu Québec en inscrivant les sommes qu’elles ont versées à chaque société privée sous contrôle canadien dans le secteur du camionnage à la case O, (code RD) du relevé 1, et ce, même si aucun impôt du Québec n’a été retenu sur celles-ci.

En cas de non-respect de cette exigence, l’entreprise s’expose à des pénalités de la part de l’ARC et de Revenu Québec.

Prendre note que la transmission électronique est obligatoire lorsque vous devez transmettre six(6) feuillets ou plus.

Formation complémentaire de la part de l’ARC

L’ARC a annoncé la tenue d’un webinaire gratuit le 28 janvier prochain pour les contribuables qui préparent eux-mêmes leurs T4A et pour les cabinets. Vous trouverez à l’adresse ci-dessous les informations nécessaires pour votre inscription :

Pour plus d’informations

Pour toute question, nous vous invitons à communiquer avec notre équipe. Nous nous ferons un plaisir de vous diriger vers les ressources spécialisées en fiscalité.

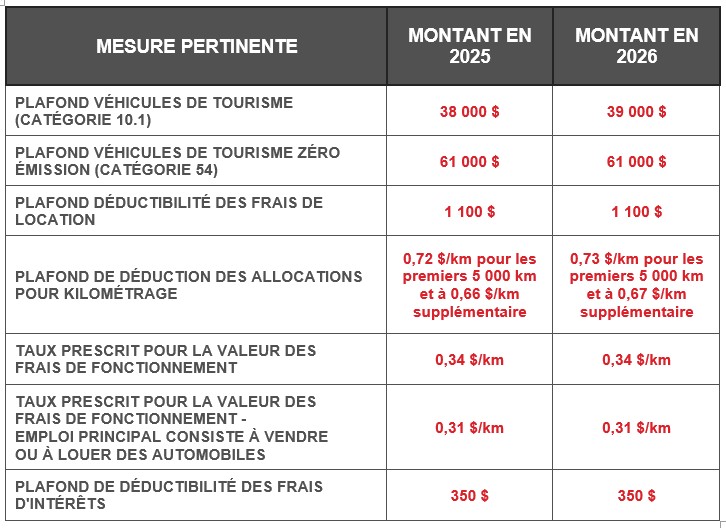

Augmentation en 2026 des plafonds de déduction des frais d’automobile et des taux des avantages relatifs à l’utilisation d’une automobile

Le 14 janvier 2026, le ministère des Finances Canada a annoncé les plafonds de déduction des frais d’automobile et les taux prescrits des avantages relatifs aux frais d’utilisation d’un véhicule automobile aux fins de l’impôt sur le revenu qui entreront en vigueur à compter du 1er janvier 2026.

Les principaux éléments visés, ainsi que les montants pour 2026, sont les suivants :

N’hésitez pas à contacter l’un des fiscalistes ou associés de Mallette de votre région parmi nos bureaux pour de plus amples renseignements.

Congé temporaire de cotisation au fonds des services de santé (FSS) relatif aux secteurs de l’agriculture, de la foresterie et de la pêche

Dans sa mise à jour économique et financière du 25 novembre 2025, le ministre des Finances du Québec a annoncé, pour les années 2026 et 2027, un congé temporaire de cotisation au FSS pour :

certains employeurs des secteurs de l’agriculture, de la foresterie et de la pêche;

certains particuliers ayant un revenu provenant de ces secteurs.

Règles applicables au nouveau congé temporaire de cotisation au FSS pour certains employeurs des secteurs de l’agriculture, de la foresterie et des pêcheries

Les employeurs des secteurs de l'agriculture, de la foresterie et de la pêche qui seront considérés comme des employeurs déterminés exonérés pour les années 2026 et 2027 n'auront aucune cotisation au FSS à payer pour ces années, peu importe le montant de leur masse salariale totale. Par conséquent, aucun paiement périodique de la cotisation au FSS n'aura à être effectué au cours de ces deux années. Ainsi, le taux de cotisation au FSS sera réduit à 0 % pour les années 2026 et 2027 pour de tels employeurs.

Employeurs déterminés exonérés

Le terme employeur déterminé exonéré désigne tout employeur déterminé dont :

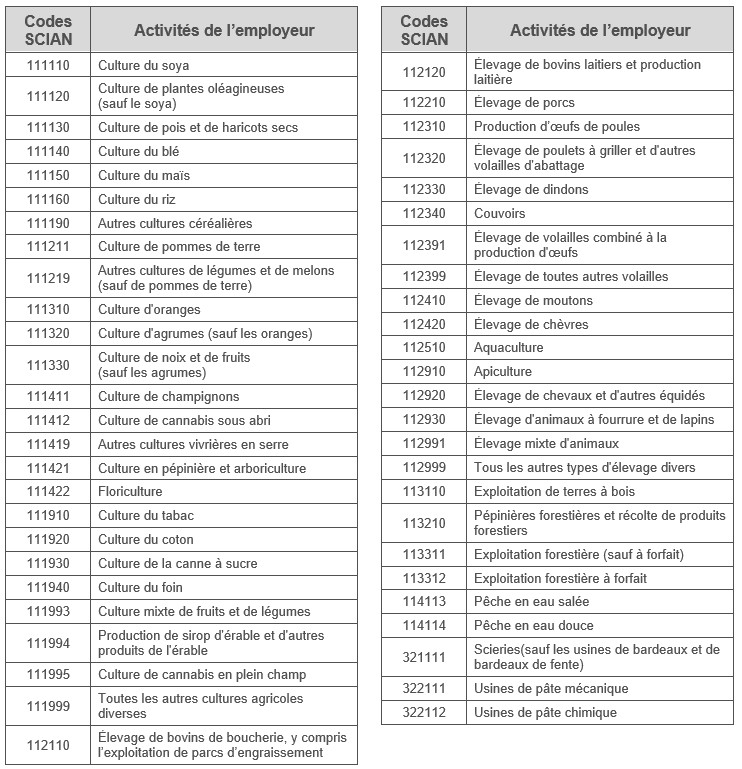

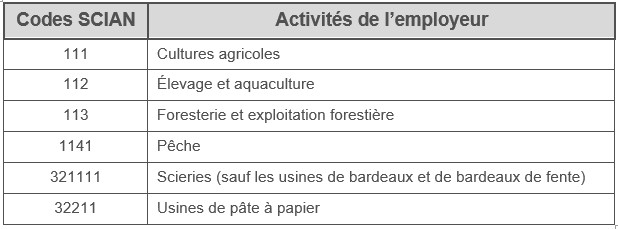

la masse salariale totale, pour ces années, sera attribuable dans une proportion de plus de 50 % à des activités représentées par l’un des codes du Système de classification des industries de l’Amérique du Nord (SCIAN) décrits dans le tableau ci-dessous.

* Vous trouverez en annexe une liste exhaustive de toutes les activités qui sont visées par la présente mesure.

Employeur déterminé

De façon sommaire, est considéré comme un employeur déterminé, pour une année, un employeur qui a un établissement au Québec au cours de l’année et qui n’est ni l’État, ni le gouvernement d’une autre province ou du Canada, ni un employeur qui, à un moment donné de l’année, est :

soit un organisme mandataire de l’État, du gouvernement d’une autre province ou du gouvernement du Canada;

soit une municipalité ou un organisme mandataire d’une municipalité;

soit un organisme municipal ou public remplissant une fonction gouvernementale ou un organisme mandataire d’un tel organisme;

soit une société, une commission ou une association exonérée d’impôt sur le revenu en vertu de l’article 985 de la Loi sur les impôts.

Règles applicables à la cotisation au FSS pour les particuliers

Pour tenir compte du fait que plusieurs particuliers ont un revenu provenant des secteurs de l’agriculture, de la foresterie ou des pêcheries, la Loi sur la Régie de l’assurance maladie du Québec sera modifiée pour prévoir qu’un particulier ayant un revenu provenant de ces secteurs pourra déduire, dans le calcul de son revenu total pour une année donnée, soit les années 2026 ou 2027, aux fins de sa cotisation au FSS, un montant égal à son revenu net d’entreprise tiré de ces secteurs.

Pour plus de précision, les mêmes codes SCIAN énumérés plus haut pour les « employeurs admissibles exonérés » seront utilisés pour le calcul de la cotisation au FSS des particuliers.

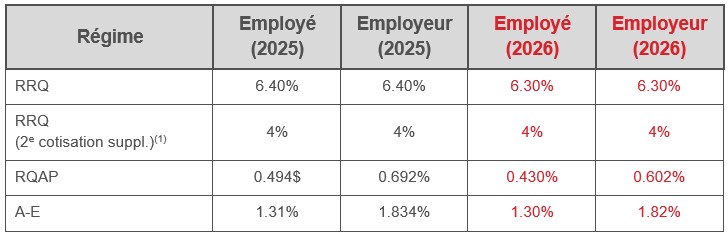

Réduction des cotisations au RRQ, RQAP et A-E – Employés et employeurs

Prendre note que les différents taux de cotisation aux déductions à la source provinciales (Régime des rentes du Québec et Régime québécois d’assurance parentale) ont été revus à la baisse pour l’année civile 2026, et ce, dans tous les secteurs d’activités.

(1) La deuxième cotisation est payable à la fois par l’employé et l’employeur lorsque le salaire admissible dépasse le maximum des gains admissibles, soit 74 600 $, jusqu’à concurrence de 85 000 $ de gains admissibles pour 2026.

Pour plus d’informations

Pour toute question, nous vous invitons à communiquer avec notre équipe. Nous nous ferons un plaisir de vous diriger vers les ressources spécialisées en fiscalité.

Il est également possible de consulter le lien suivant pour accéder au système de classification des industries de l’Amérique du Nord (SCIAN).

https://www23.statcan.gc.ca/imdb/p3VD_f.pl?Function=getVD&TVD=1369825

Annexe

Liste exhaustive des activités relatives à l’employeur visées