Pourboires : ce qu’employeurs et employés doivent savoir

Les pourboires font partie intégrante du secteur des services, mais leur traitement fiscal varie selon la façon dont ils sont perçus et remis. Que vous soyez employeur ou employé, il est important de bien comprendre les différentes catégories de pourboires afin de respecter les obligations fiscales et de paie qui s’y rattachent.

Au Canada (et plus particulièrement au Québec), les règles diffèrent selon le degré de contrôle exercé par l’employeur sur les montants reçus. Voici un survol des trois types de pourboires reconnus par les autorités fiscales et leurs principales implications.

1. Les pourboires contrôlés

Les pourboires contrôlés sont ceux que l’employeur perçoit avant de les remettre aux employés.

Ils peuvent prendre plusieurs formes :

L’employeur recueille tous les pourboires pour les répartir équitablement entre les employés.

Des frais de service obligatoires sont ajoutés à la facture du client.

Un pourcentage fixe est automatiquement appliqué à la facture pour couvrir les pourboires.

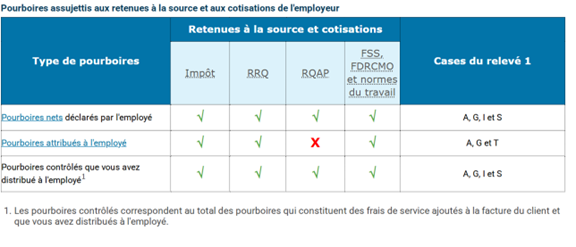

Dans ces cas, le gouvernement considère que l’employeur a le contrôle sur les pourboires et qu’il les verse lui-même à l’employé. Par conséquent, des retenues à la source doivent donc être appliquées.

Retenues obligatoires :

Fédéral : Impôt sur le revenu, assurance-emploi (AE), régime de pensions du Canada (RPC)

Québec : Impôt sur le revenu, RRQ, RQAP, FSS, FDRCMO et CNESST

2. Les pourboires directs

Les pourboires directs sont donnés sans l’intervention de l’employeur, directement du client à l’employé.

Ils peuvent prendre plusieurs formes :

Le client laisse de l'argent sur la table à la fin du repas, et le serveur garde la totalité du pourboire.

L’employeur remet en argent comptant les pourboires payés par carte de crédit ou de débit, à la fin du quart de travail de l’employé.

Ce sont les employés eux-mêmes qui décident de la répartition des pourboires.

Dans ce cas, puisque l’employeur n’a aucun contrôle sur les montants ou leur distribution, aucune retenue à la source n’est exigée.

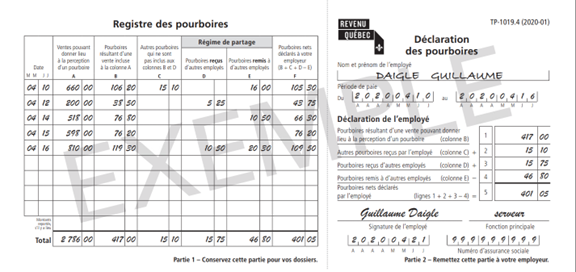

3. Les pourboires déclarés (Québec seulement)

Au Québec, les employés travaillant dans un établissement visé (ex. : restaurant à service complet) ont l’obligation de déclarer à leur employeur tous les pourboires reçus, à la fin de chaque période de paie.

Cette déclaration se fait à l’aide du formulaire TP-1019.4, qui doit inclure :

Les pourboires reçus en argent comptant;

Ceux perçus par carte et remis dans la journée;

Ceux provenant d’un régime de partage.

Les ventes à déclarer sont celles susceptibles de générer un pourboire, avant taxes (ex. : repas servi en salle). Les ventes à emporter sont généralement exclues. L’employé doit conserver une copie de chaque déclaration pour ses dossiers personnels.

Retenues obligatoires :

Fédéral : Impôt sur le revenu, AE

Québec : Impôt sur le revenu, RRQ, RQAP, FSS, FDRCMO, CNESST

L’employeur est tenu de tenir compte en totalité de la déclaration de pourboires que lui remet l’employé (formulaire TP-1019.4 ou tout autre document équivalent). À la fin de chaque période de paie, il doit :

attribuer, s’il y a lieu, un montant à titre de pourboire1;

ajouter au salaire de base de l’employé l’ensemble des pourboires reçus — soit ceux que l’employé lui a déclarés, ceux qu’il lui a attribués, ainsi que les frais de service ajoutés à la facture du client — afin de calculer correctement les retenues à la source.

Enfin, à la fin de l’année, l’employeur doit remettre un relevé 1 qui tient compte de l’ensemble des pourboires reçus.

Les pourboires, qu’ils soient contrôlés, directs ou déclarés, ont tous des conséquences fiscales précises. Une bonne compréhension de ces distinctions permet d’assurer la conformité des pratiques de paie pour les employeurs et d’éviter les omissions pour les employés.

Pour approfondir le sujet, consultez les ressources officielles de l’Agence du revenu du Canada (ARC) et de Revenu Québec, ou communiquez avec les experts de Mallette, qui peuvent vous guider dans la compréhension et l’application de vos obligations fiscales et administratives.

1 Si le total des pourboires déclarés par un employé est inférieur à 8 % des ventes admissibles, l’employeur doit attribuer la différence comme pourboire attribué à l’employé (pourboire fictif). Ce montant est également assujetti aux mêmes retenues, sauf pour le RQAP, qui n’est pas applicable dans cette situation.

Vous pouvez compter sur notre expertise!

- Plus de 40 bureaux au Québec

-

1600 professionnels engagés

1600 professionnels engagés

-

Expertise reconnue

Expertise reconnue

Vous avez une question ou un projet?

Parlez à un expert Mallette