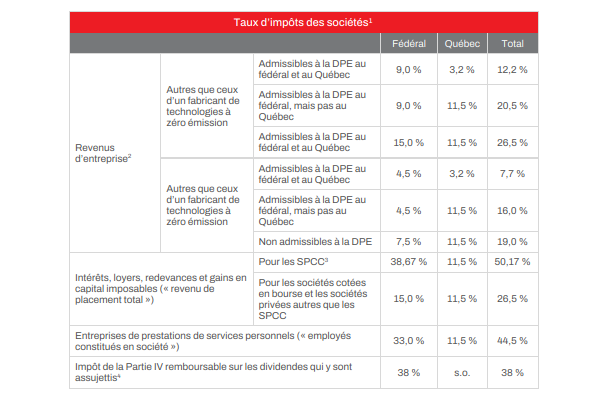

Taux d'imposition des sociétés au Québec en 2025

1Période d’application des taux

Les taux mentionnés s’appliquent aux sociétés dont l’exercice fiscal couvre une période de douze mois se terminant le 31 décembre 2025.

2Admissibilité à la déduction pour petite entreprise (DPE)

L’accès à la DPE dépend de plusieurs critères, notamment le niveau du capital imposable, la proportion de revenus passifs, et — dans le cas du Québec — le nombre total d’heures travaillées et rémunérées par la société au cours de l’année d’imposition.

3Impôt en main remboursable au titre de dividendes (IMRTD)

Les revenus de placement générés par une société privée sous contrôle canadien (SPCC) alimentent un compte fiscal appelé impôt en main remboursable au titre de dividendes (IMRTD).

Ce compte s’accumule à raison d’un taux fédéral de 30 ⅔ % sur le revenu de placement total.

Lorsqu’une société verse des dividendes, elle peut obtenir un remboursement partiel équivalant à 38 ⅓ % des dividendes imposables distribués, appelé remboursement au titre de dividendes (RTD).

Deux types de comptes IMRTD existent, chacun avec ses propres règles de calcul et de remboursement.

4Imposition des dividendes selon la Partie IV

Lorsqu’un dividende provient d’une société non rattachée (par exemple une société canadienne cotée en bourse), la Partie IV de la Loi de l’impôt impose un taux de 38 ⅓ % sur le dividende reçu.

Si le dividende émane d’une société rattachée, cet impôt n’est généralement pas exigible, sauf sur la portion du RTD que la société payeuse a récupérée.

Le calcul de cette portion se fait selon une méthode fiscale spécifique.

Quel est le taux d’imposition des sociétés au Québec en 2025?

Le taux général d’imposition des sociétés au Québec est de 11,5 % sur le revenu imposable, auquel s’ajoute le taux fédéral de 15 %, pour un total combiné d’environ 26,5 %. Certaines entreprises peuvent toutefois bénéficier d’un taux réduit si elles se qualifient pour la déduction accordée aux petites entreprises (DAPE).

Quelle est la différence entre le taux d’imposition des petites entreprises et celui des grandes sociétés?

Les petites entreprises canadiennes admissibles à la DAPE profitent d’un taux d’imposition combiné réduit d’environ 12,2 %, tandis que les grandes sociétés sont imposées au taux général de 26,5 %. Cette réduction s’applique uniquement sur les premiers 500 000 $ de revenu d’entreprise exploitée activement, sous certaines conditions d’admissibilité.

Comment savoir si mon entreprise est admissible au taux réduit pour petites entreprises?

Pour bénéficier du taux réduit, votre société doit être une société privée sous contrôle canadien (SPCC) et exercer des activités commerciales actives au Canada. Elle doit aussi respecter certaines limites de capital imposable (moins de 15 M$) et de revenu passif (moins de 50 000 $ par an).

Les taux d’imposition sont-ils les mêmes dans toutes les provinces canadiennes?

Non, les taux provinciaux varient selon le territoire. Le Québec se situe dans la moyenne nationale avec un taux de 11,5 %, alors que d’autres provinces, comme l’Alberta ou la Colombie-Britannique, affichent des taux légèrement différents. Il est donc important de tenir compte du lieu d’exploitation de l’entreprise pour calculer correctement votre impôt.